|

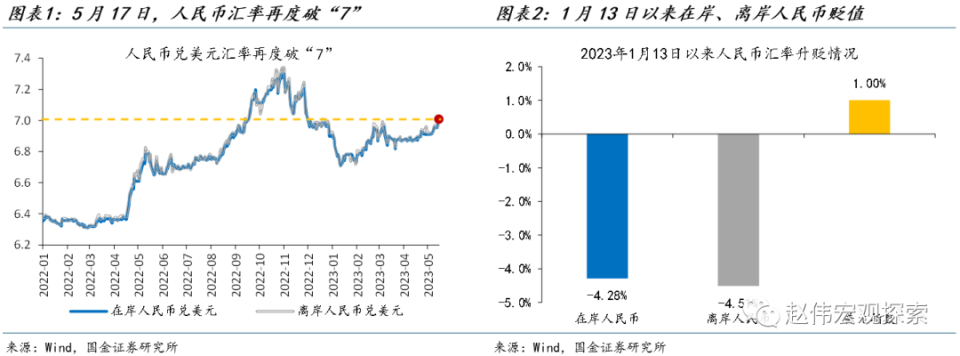

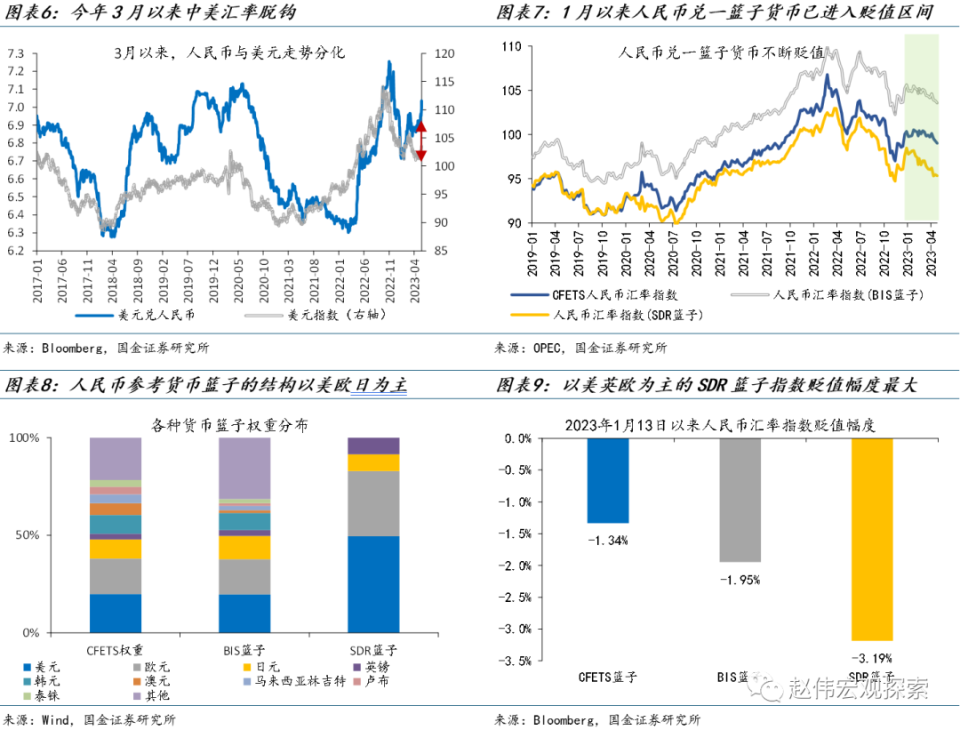

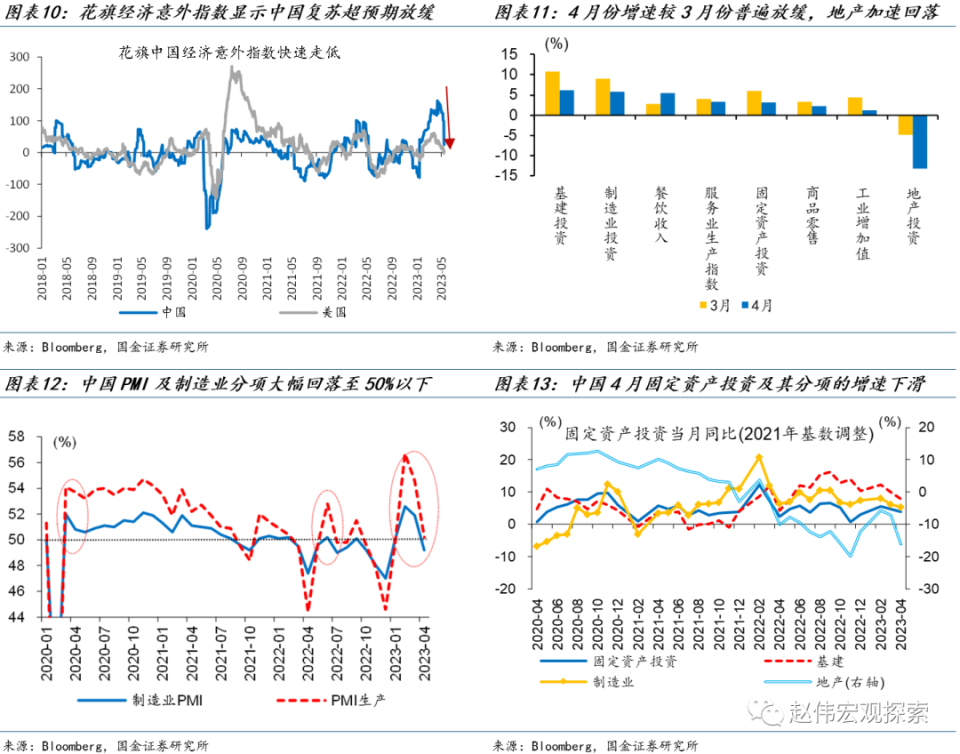

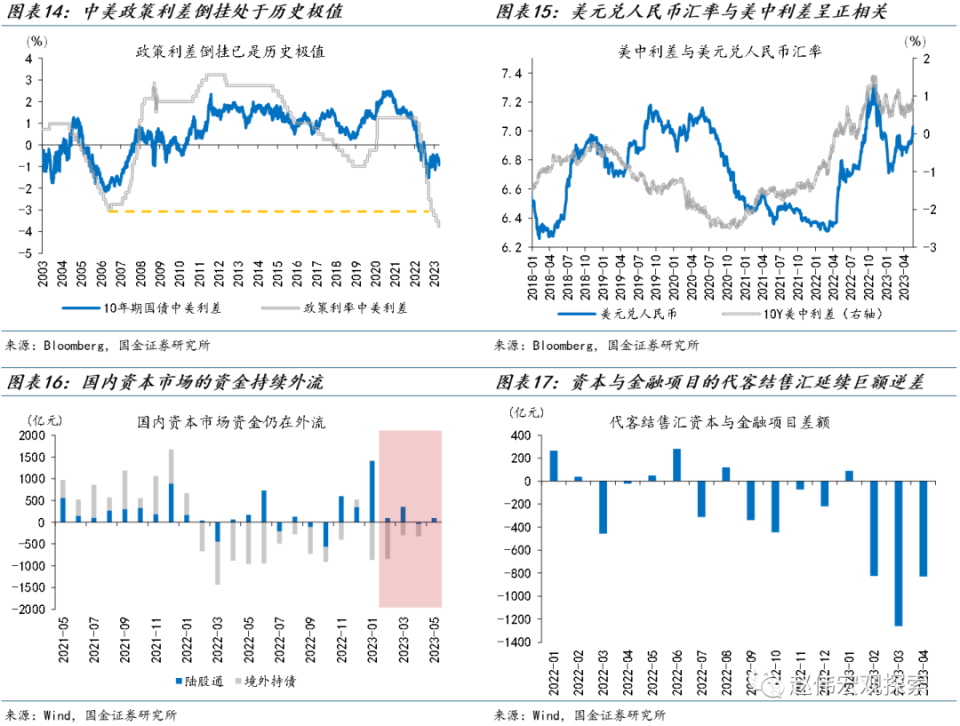

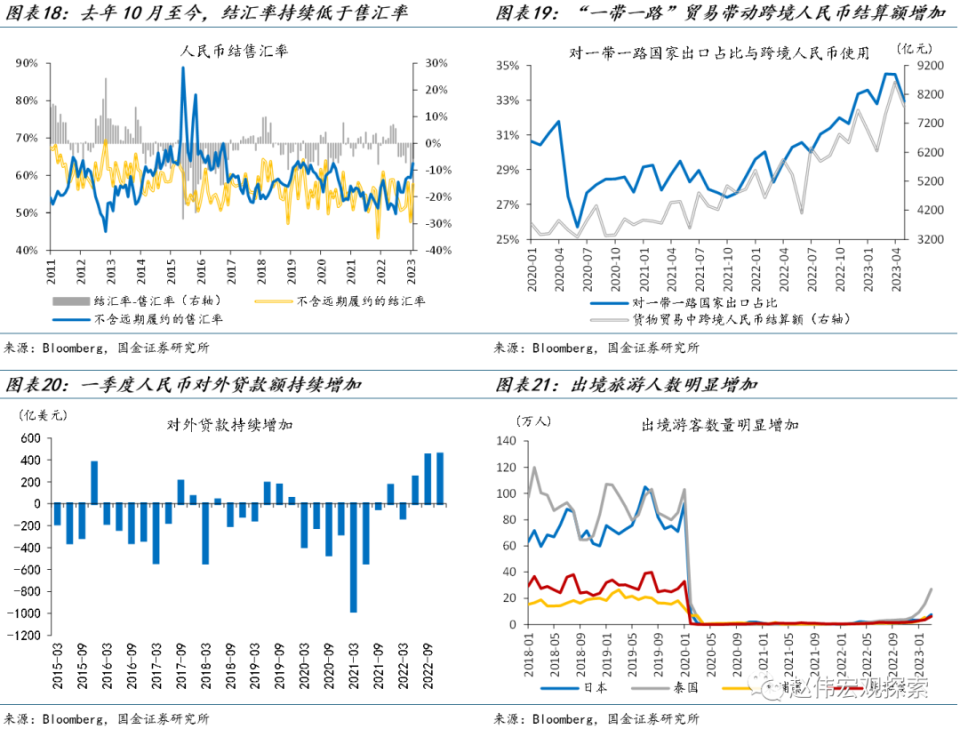

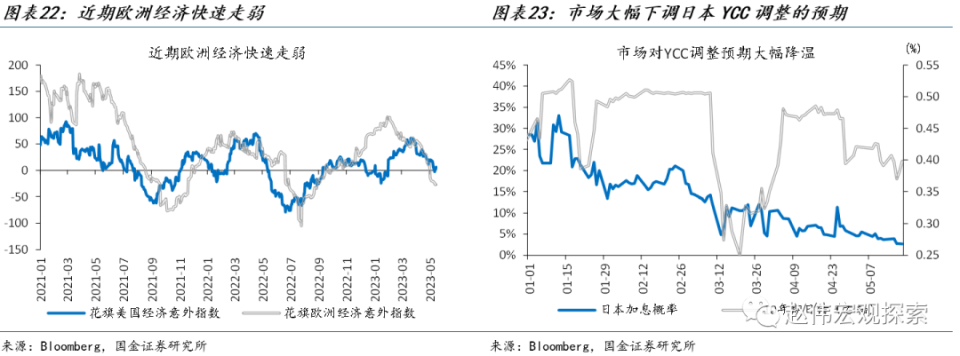

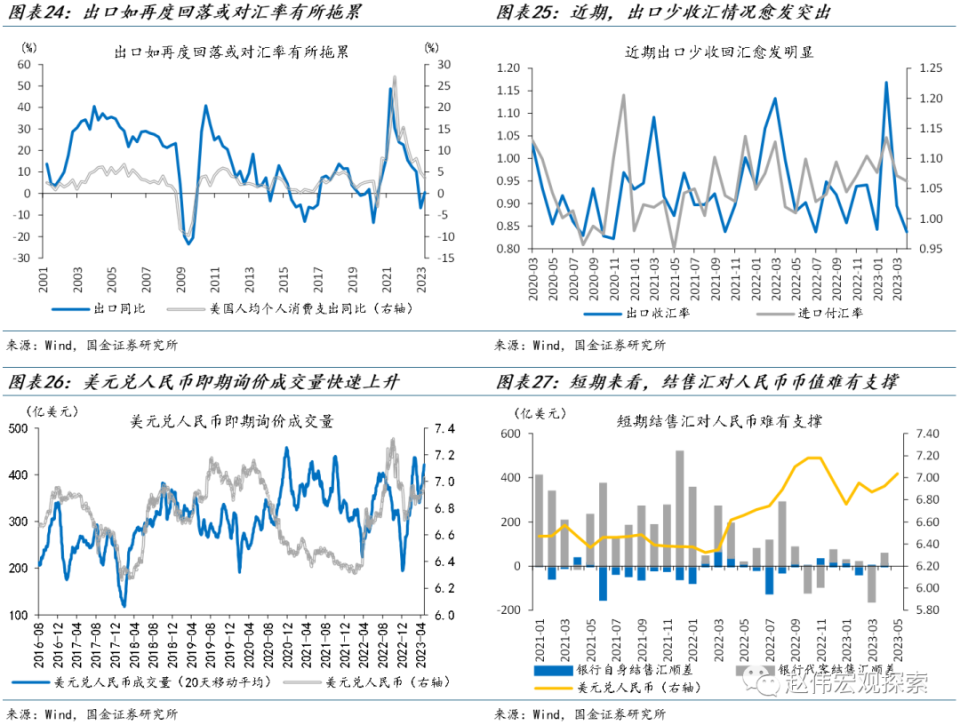

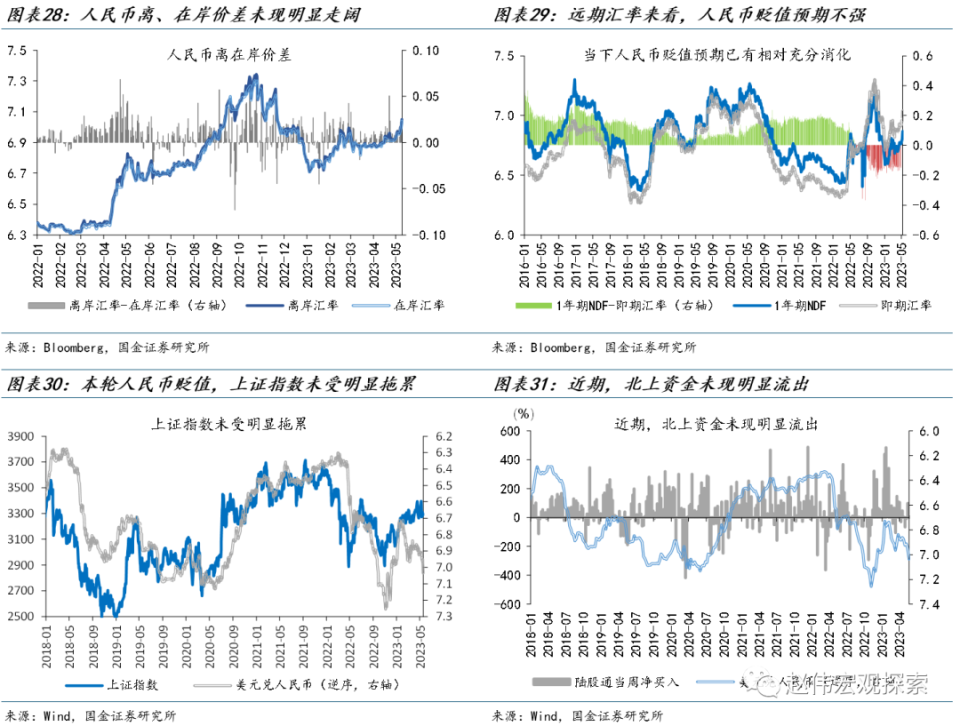

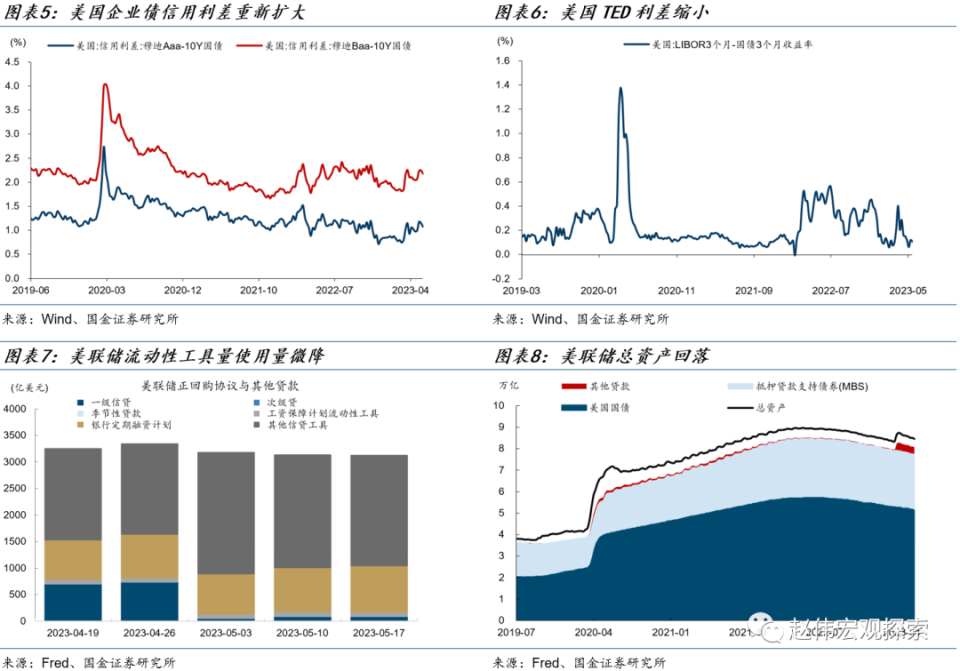

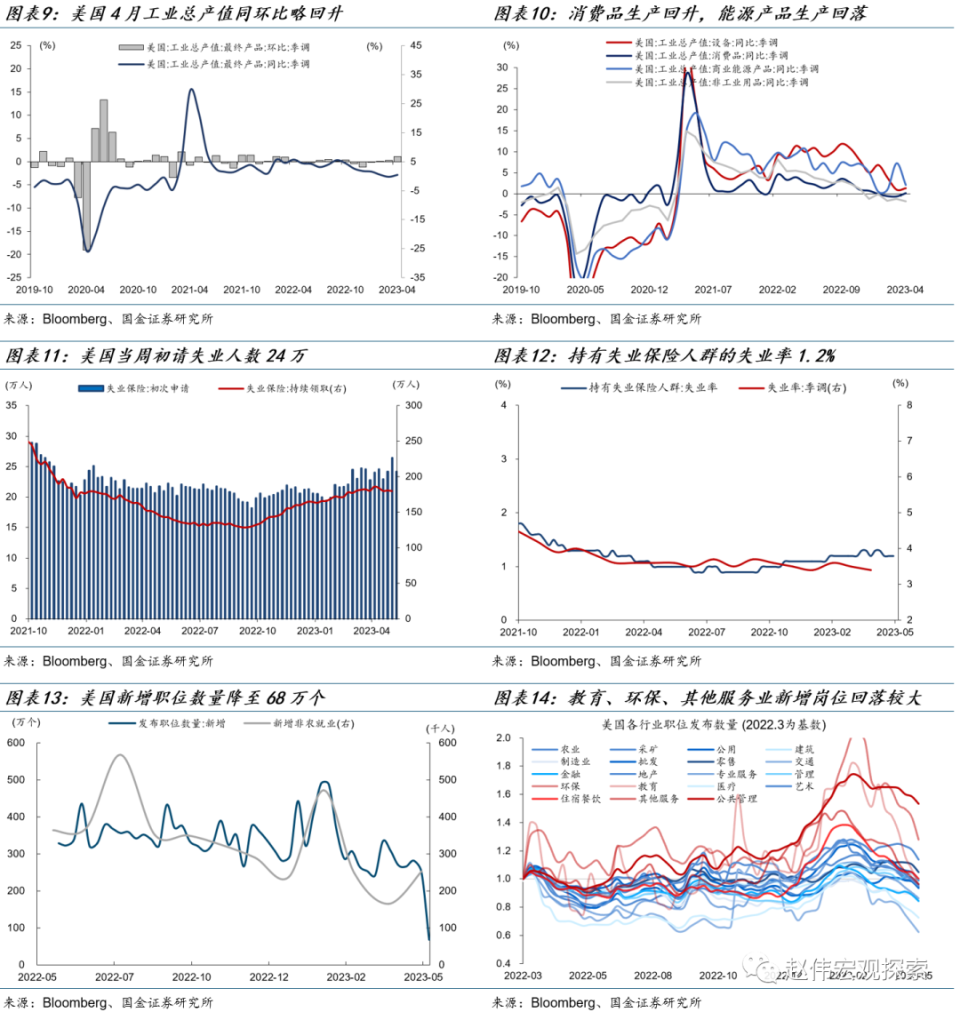

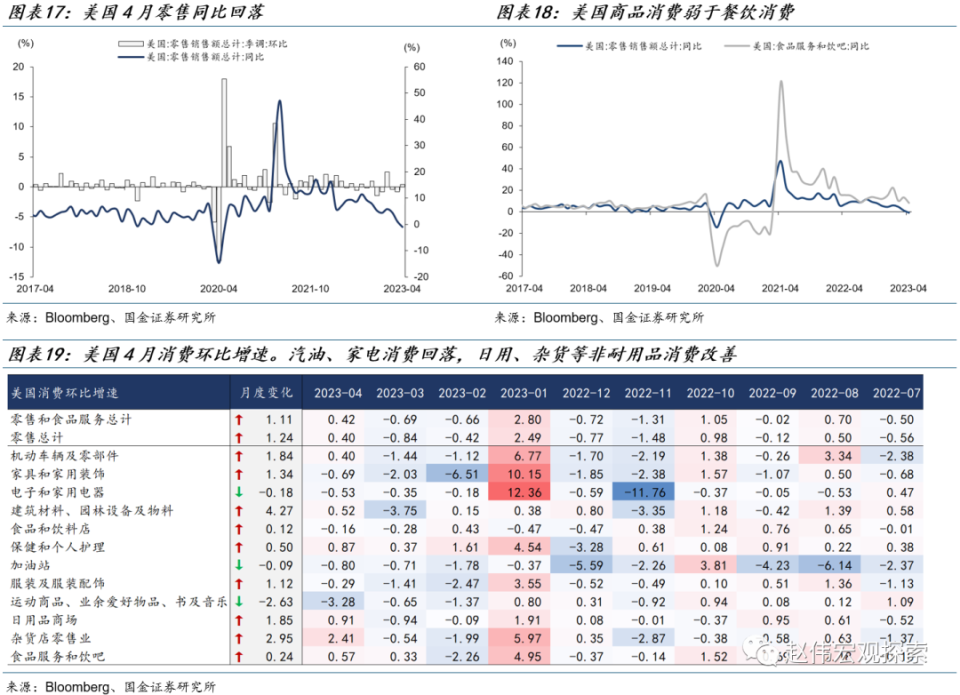

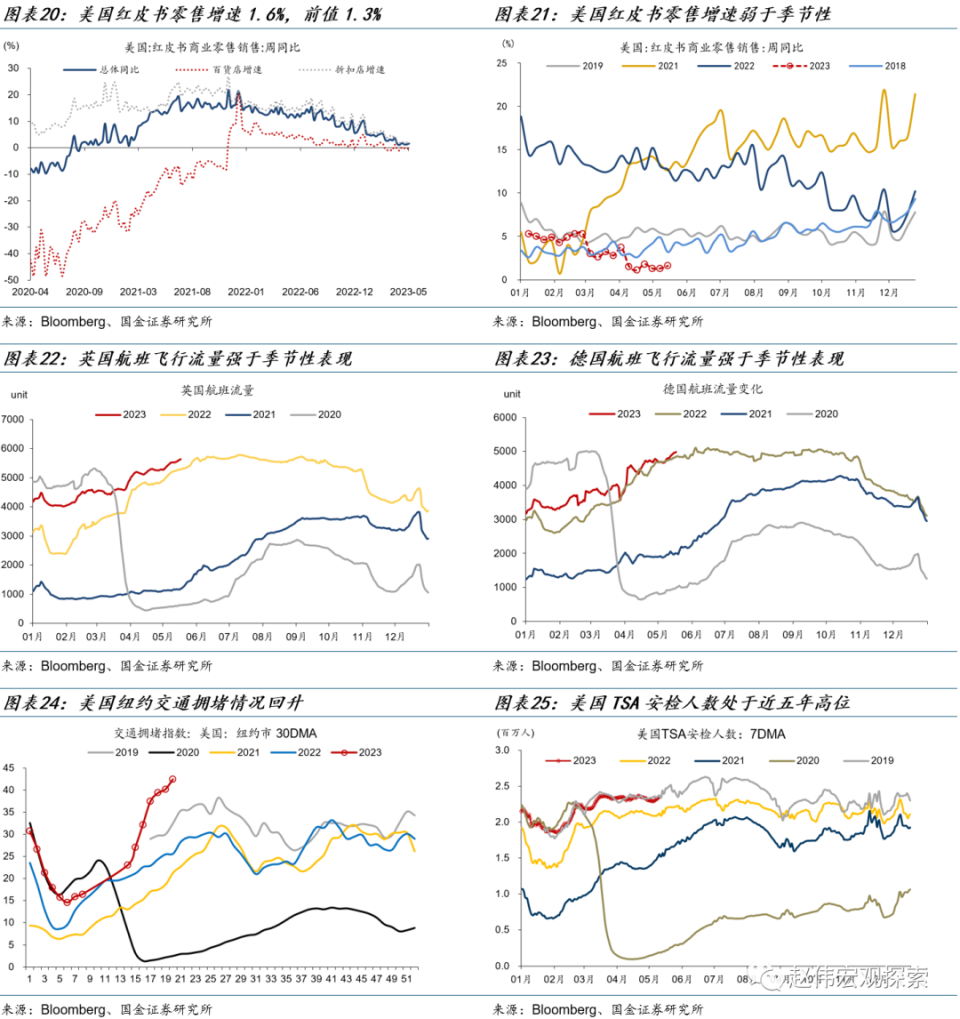

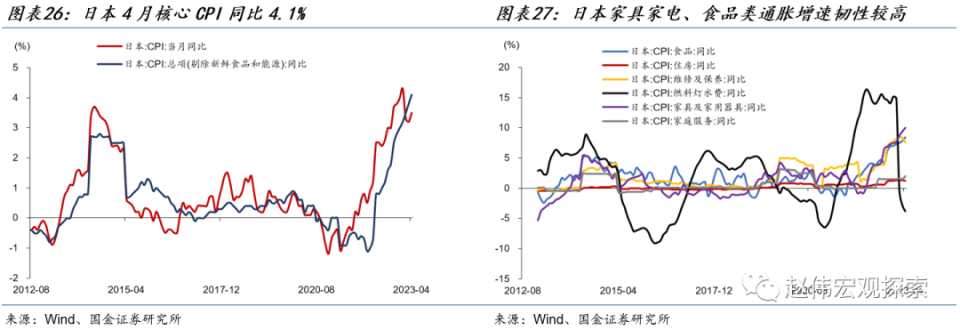

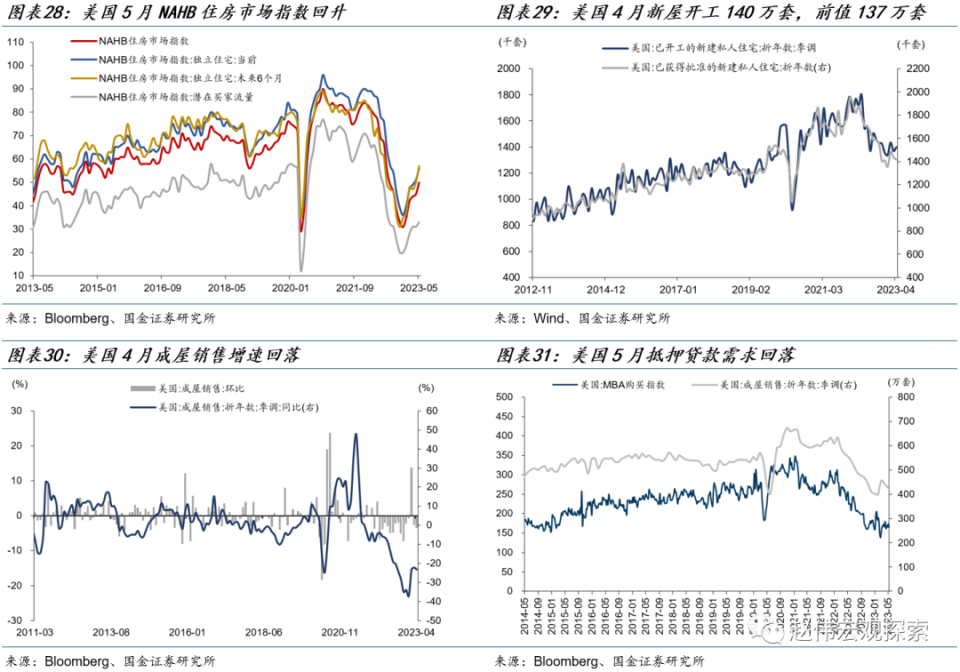

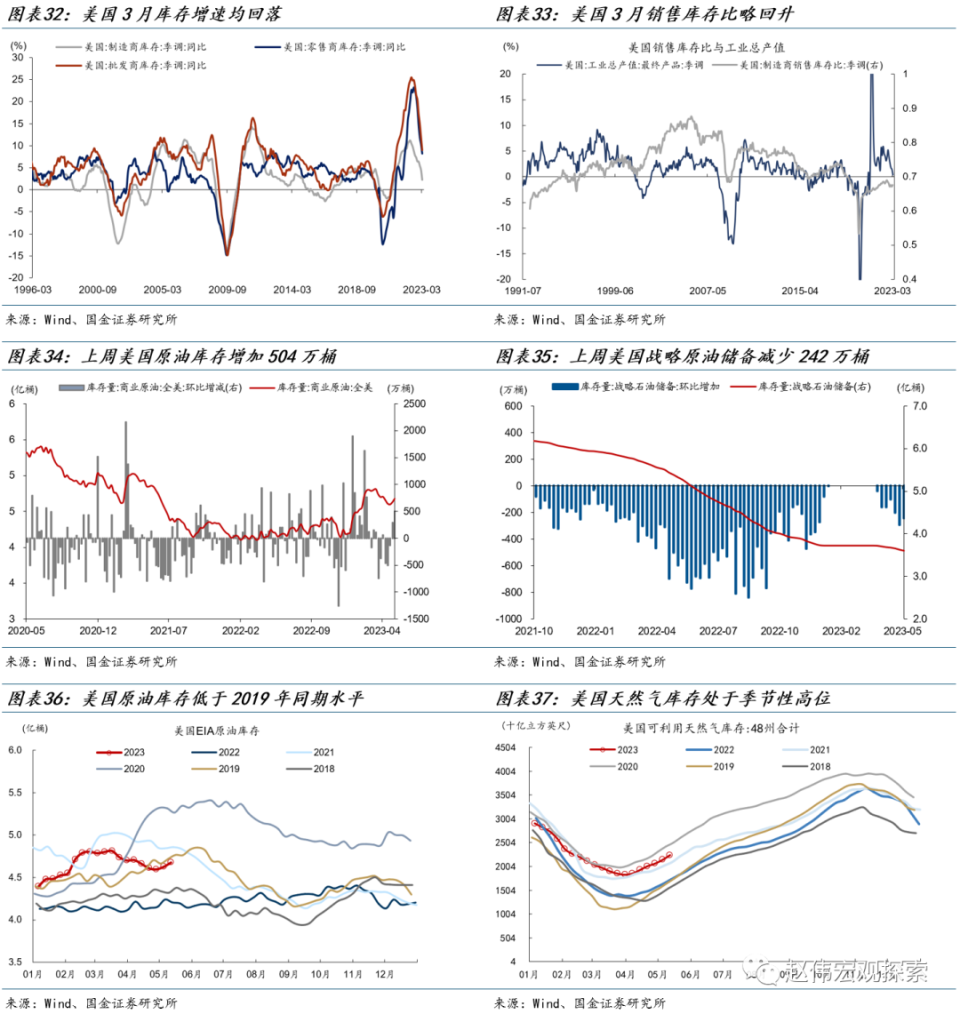

+ 摘要 本周,欧意交易所app官方下载人民币兑美元汇率再度贬破“7”的关口,引发市场的担忧。本轮贬值背后的原因、后续潜在的演绎、资本市场的影响?本文分析,可供参考。 热点思考:人民币破“7”,市场影响几何? 一问:外汇市场近期焦点?时隔半年,人民币汇率再度破“7” 5月17日,离岸人民币再度跌破“7”的关口;年初以来人民币已在持续贬值,近期美元走强加速了破“7”的过程。近期,避险情绪升温、叠加美联储官员放“鹰”,美元快速升值,对人民币汇率形成压制。拉长时间看,人民币贬值的趋势年初已经形成;1月13日以来,人民币兑美元贬值4.3%、而美元指数仅小幅升值1.0%,人民币的贬值幅度远大于美元升值幅度。从兑一篮子货币走势来看,截至5月12日,参考SDR篮子的人民币汇率大幅贬值3.2%。 二问:人民币汇率为何再度转弱?经济复苏不及预期、中美利差倒挂走深 经济复苏不及预期是近期人民币贬值的主因;中美利差倒挂加深下、资金的持续外流也有影响。第一,5月以来,疫后修复放缓、经济预期下修,花旗中国经济意外指数从5月1日的134快速回落至24。第二,国内降息预期升温,中美利差倒挂幅度由1月13日的0.6%走深至1.0%;利差压制下,债市外资持续流出,前4月外流2295亿。第三,出境游带动下售汇增加、人民币贸易结算下结汇减少,年初至今经常项目顺差仅322亿美元,对人民币支撑相对有限。 三问:人民币转弱需要担忧吗?短期或仍偏弱运行,对权益市场影响有限 短期来看,美元相对强势、中美利差倒挂延续、结售汇顺差减少,人民币汇率表现仍受压制。第一,欧元区经济走弱、日央行货币政策维系宽松,欧元、日元仍趋于走弱;叠加避险情绪、美联储加息预期的升温,短期美元强势或有延续。第二,中美利差持续倒挂,债市资金或仍有外流。第三,出境游升温带来售汇规模快速增加,而欧美经济下行对出口结汇或有拖累;此外,人民币贸易结算的推广下,“一带一路”部分国家出口增长对人民币汇率的拉动也仍待观察。 当前,市场贬值预期并不强,国内经济弱复苏的背景下,趋势性贬值或难出现;北上资金相对稳定,短期贬值对权益市场冲击有限。截至5月19日,人民币离、在岸价差仅为0.02,1年期NDF汇率为6.86,市场对人民币短期贬值预期不强;叠加5月18日央行会议对市场预期的稳定、与国内经济的弱复苏趋势,汇率难有“大起大落”。相对稳定的市场预期,弱化了贬值对市场的冲击;5月以来,人民币贬值背景下北上资金净流入75亿,对股指未现拖累。 海外基本面&重要事件:美国债务谈判进展曲折,日本通胀反弹 美国两党债务上限谈判进展曲折。截至本周五(5月19日),美国两党针对债务问题的谈判仍未取得明显进展,本周二白宫与共和党均表示对谈判前进乐观,但至周五,数字货币交易平台双方在削减开支的问题上仍存在分歧,谈判仍无结果。另一方面,美国财政部资金余额大幅减少,截至5月17日,TGA账户余额大幅减少至683亿,明显低于季节性水平。 美国4月零售增速回落,商品消费表现弱于餐饮消费。4月零售销售额同比0.2%,前值2.6%,环比0.4%,前值-0.7%。商品消费同比增速-1%,餐饮消费同比8.3%,汽油、家电消费回落,日用、杂货等非耐用品消费环比改善。美国服务及出行消费仍然好于季节性,纽约交通拥堵指数回升,TSA安检人数处于近五年高位。 日本通胀反弹,核心通胀创新高。日本4月CPI同比3.5%,前值3.2%,剔除新鲜食品及能源的核心CPI同比4.1%,前值3.8%,创2005年以来新高。与欧美相反,日本商品通胀粘性高于服务通胀,4月商品项同比增速5.1%,前值4.8%;服务项同比1.7%,前值1.5%。商品项中,家具家电、食品类通胀增速韧性较高,4月增速分别为10%、8.4%。 美国债务上限危机在历史上频繁发生,但这一次“祸不单行”。当前美国债务压力更高,银行业风险仍在扩散,两党的分歧也更大。民主党、共和党围绕是否削减政府开支陷入博弈,使得谈判迟迟未得到实质性进展。 美国债务上限X Date最早可能出现在6月上半月。TGA账户金额显著低于季节性表现。考虑到6月上半月资金开支较大,且有6000亿美元债务到期,结合现有资金余额测算,财政最早可能在6月上半月面临“入不敷出”的考验。 据历史经验,可将债务上限的演绎归为三种场景:(1)场景一:两党提前达成协议,对经济和市场影响较低,但需关注解决后的流动性压力;(2)场景二:“技术性违约”,在临近违约前艰难达成暂停或提高债务上限的协议,影响可类比2011年或2013年,本次需关注其与银行业风险的“共振”;(3)场景三:“实质性违约”,两党在X Date前未达成协议,美国国债出现违约,无论对美国还是全球而言,冲击无法估量。场景一的可能性最高,场景三从未发生。 单一银行(unit bank)制度和低市场集中度是美国更容易爆发银行危机的重要解释。横截面比较,爆发银行危机的概率与银行业集中度负相关。美国银行数量接近5000家,超过欧洲排名前10的国家总和,是排名第一的德国的3倍。美国前三大银行(美国银行、富国银行、摩根大通)的市场份额仅约30%,远低于德国的70%,法国的66%。 一个常见的误识是,美国融资结构以直接融资为主导,所以银行信用收缩对经济的影响是有限的,这一认识并未区分存量与流量。2022年四季度美国企业部门新增债券融资-30亿、股东净投资-36亿,数字货币交易所而新增贷款融资达到2280亿,信贷收缩对美国经济的冲击可能高于以往时期。 银行是抵押贷款资金的主要供给者,中小银行是商业地产贷款最主要的资金来源。美国的抵押贷款资金供给方包括银行、信托、政府支持机构(GSE,房地美、房利美等)、信用社和信托等;中小银行向低收入群体及小型企业发放的贷款比重更高,主要集中于休闲服务、医疗、其他服务类企业,这恰恰是当下美国经济韧性的重要支撑。 风险提示 俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期; + 报告正文 一、热点思考:人民币破“7”,市场影响几何? 本周,人民币兑美元汇率再度贬破“7”的关口,引发市场的担忧。本轮贬值背后的原因、后续潜在的演绎、资本市场的影响?本文分析,可供参考。 一问:外汇市场近期焦点?时隔半年,人民币汇率再度破“7” 2023年5月17日,离岸人民币汇率时隔半年再度跌破“7”的关口。2022年10月31日以来,人民币汇率先涨后跌,大致可以分为两个阶段:第一阶段,2022年10月31日-2023年1月13日,防疫政策优化后、国内经济预期底部反弹,叠加美联储紧缩预期缓和下美元的快速贬值,在岸、离岸人民币分别升值8.9%、9.4%。第二阶段,2023年1月13日-5月21日,在岸、离岸人民币再度走弱,兑美元分别贬值4.3%、4.5%,双双破“7”。 表象上,近期避险情绪与美联储官员放“鹰”下、美元的快速升值,对人民币汇率形成压制。1月19日以来,美国债务上限危机渐行渐近,美国主权CDS利差快速冲高;市场避险情绪升温下,美元等避险资产受益。与此同时,布拉德、鲍曼、杰弗逊、古尔斯比等多位美联储官员接连发表“鹰派”发言、强调通胀率依然高企,市场加息预期也随之不断升温。5月3日至5月18日,市场对美联储6月加息的预期由0%快速升至37.6%,美元指数也随之快速上涨2.2%,对人民币形成明显压制。 实际上,美元走强的压制,只是近期人民币快速走弱的“催化剂”;拉长时间看,人民币兑一篮子货币自年初以来已在持续贬值。1月13日至今,人民币兑美元贬值4.3%、而美元指数仅小幅升值1.0%,人民币贬值幅度远大于美元升值幅度。事实上,3月9日起,美元和人民币走势已有分化,美元贬值、人民币则贬得更深;截至5月19日,美元指数、人民币兑美元分别贬值2%、1%。从人民币兑一篮子货币走势来看,1月13日-5月12日,参考CFETS篮子、BIS篮子和SDR篮子的人民币汇率分别贬值1.34%、1.95%和3.19%。 二问:人民币汇率为何再度转弱?经济复苏不及预期、中美利差倒挂走深 本轮经济复苏不及预期是近期人民币汇率偏弱运行的主要原因。4月以来,中国疫后修复速度放缓,经济产需大多边际走弱;花旗中国经济意外指数从5月1日的134点高位快速回落至5月18日的24点,经济预期出现下修。具体而言,5月4日PMI跌破50%荣枯线,5月中旬出口、通胀、货币金融数据回落;5月16日经济数据的低预期更进一步冲击了市场情绪,地产、基建投资和商品消费均在走弱,两年复合同比分别为-13.2%、6.1%和2.3%。 经济相对弱势、通胀不及预期,国内降息预期走强;中美利差倒挂再度加深,国内债市资金持续外流。美联储5月4日加息25bp后,中美政策利差倒挂程度已达历史极值。而国内经济数据、通胀数据不及预期,则带来降息预期的升温;截至5月19日,10年期国债利率下行至2.72%,中美利差倒挂幅度由1月13日的0.6%走深至1.0%。利差倒挂,引发国内资本市场资金持续流出,资本外流也进一步加剧了人民币贬值。1-4月,债券市场合计净流出2295亿元;从资本与金融项目代客结售汇来看,2-4月的逆差也高达2916亿元。 经常项目顺差对人民币汇率的支撑也相对有限;或因出境游带动下的售汇增加、人民币贸易结算下的结汇减少。年初以来,我国贸易顺差2942亿美元,但经常项目的结售汇差额仅为322亿美元。一方面,疫情防控放开以来,我国出境游客数明显增加、换汇需求抬升,不含远期履约的售汇率由2022年12月的55.5%快速升至63.2%。另一方面,我国对欧美国家出口偏弱,“一带一路”国家对出口的贡献明显上升、占比已超30%。部分“一带一路”国家贷入人民币、支付进口货款,导致跨境贸易人民币业务结算额1月至4月间大幅增长23.8%;而人民币的“外循环”,并不会形成结汇的需求。 三问:人民币转弱需要担忧吗?短期或仍偏弱运行,对权益市场影响有限 欧元区经济再度走弱、日央行货币政策维持宽松;美元短期或有支撑,对人民币的压制仍在。4月欧元区制造业PMI回落至45.8%,低于市场预期的47.1%;CPI环比增长0.6%、也低于市场预期的0.7%。花旗欧洲经济意外指数由4月底的15.2快速走弱至5月18日的-27.4,欧元兑美元快速贬值。与此同时,日央行新行长植田和男多次进行维持货币政策宽松的发言,也使得市场此前期盼的YCC调整预期大幅下修;10年期日债利率持续在0.5%以下波动,日元兑美元也再度贬值。欧元、日元的走弱,叠加避险情绪、美联储加息预期的升温,短期美元强势或有延续。强势美元,对人民币的压制仍在。 短期来看,外汇市场上结售汇的供求变化对人民币也难有支撑。一方面,出境游的快速升温、中美利差倒挂下的资金外流,均会带来售汇规模的增加;近期美元兑人民币即期询价成交量已在快速上升。另一方面,欧美经济延续下行,美国人均个人消费支出持续回落,我国对发达国家出口仍有下滑风险;而近期伴随沙特、巴西、阿根廷等国人民币贸易结算协议的陆续达成,“一带一路”部分国家贸易增长对人民币汇率的拉动也仍待观察。 当前,市场贬值预期并不强,国内经济弱复苏的背景下,趋势性贬值或难出现;北上资金相对稳定,短期贬值对权益市场冲击有限。截至5月19日,人民币离、在岸价差仅为0.02,1年期NDF汇率为6.86,市场对人民币短期贬值预期不强;叠加5月18日中国外汇市场指导委员会会议对市场预期的稳定、与国内经济的弱复苏趋势,汇率难有“大起大落”。相对稳定的市场预期,弱化了贬值对市场的冲击;5月以来,人民币贬值背景下北上资金净流入75亿,对股指未现拖累。 经过研究,我们发现: 1)5月17日,离岸人民币再度跌破“7”的关口;年初以来人民币已在持续贬值,近期美元走强加速了破“7”的过程。近期,避险情绪升温、叠加美联储官员放“鹰”,美元快速升值,对人民币汇率形成压制。拉长时间看,人民币贬值的趋势年初已经形成;1月13日以来,人民币兑美元贬值4.3%、而美元指数仅小幅升值1.0%。从兑一篮子货币走势来看,截至5月12日,参考SDR篮子的人民币汇率大幅贬值3.2%。 2)经济复苏不及预期是近期人民币贬值的主要原因;中美利差倒挂加深下、资金的持续外流也有影响。第一,5月以来,疫后修复放缓、经济预期下修,花旗中国经济意外指数从5月1日的134点快速回落至24点。第二,国内降息预期升温,中美利差倒挂幅度由1月13日的0.6%走深至1.0%;利差压制下,债市外资持续流出,前4月外流2295亿。第三,出境游带动下售汇增加、人民币贸易结算下结汇减少,年初至今经常项目顺差仅322亿美元,对人民币汇率的支撑作用相对有限。 3)短期来看,美元相对强势、中美利差倒挂延续、结售汇顺差减少,人民币表现仍受压制。第一,欧元区经济走弱、日央行货币政策维系宽松,欧元、日元仍趋走弱;叠加避险情绪、美联储加息预期升温,短期美元强势或有延续。第二,中美利差倒挂,债市资金或仍有外流。第三,出境游带来售汇规模快速增加,而欧美经济下行对出口或有拖累;此外,人民币贸易结算推广下,“一带一路”部分国家出口增长对人民币汇率的拉动也仍待观察。 4)市场贬值预期并不强,国内经济弱复苏的背景下,趋势性贬值或难出现;北上资金相对稳定,短期贬值对权益市场冲击有限。截至5月19日,人民币离、在岸价差仅为0.02,1年期NDF汇率为6.86,市场对人民币短期贬值预期不强;叠加5月18日央行会议对市场预期的稳定、与国内经济弱复苏趋势,汇率难有“大起大落”。稳定的市场预期,弱化了贬值对市场的冲击;5月以来人民币贬值背景下北上资金流入75亿,对股指未现拖累。 二、海外基本面&重要事件 1、货币与财政:美国两党债务上限谈判进展曲折 美国两党债务上限谈判进展曲折。截至本周五(5月19日),美国两党针对债务问题的谈判仍未取得明显进展,周二白宫与共和党均表示对谈判前景乐观,但至周五,双方在削减开支的问题上仍存在分歧,谈判无果而终。另一方面,美国财政部资金余额大幅减少,截至5月17日,TGA账户余额大幅减少至683亿,明显低于季节性水平。美国主要流动性指标仍处于宽松区间,但银行业对美联储流动性工具的需求量仍然较大。 2、生产与就业:美国工业生产略回升,新增职位回落 美国工业生产略回升,新增职位回落。美国4月工业生产总产值同比0.4%,前值-0.3%。环比1%,前值0.3%。消费品生产回升,能源产品生产回落。美国当周初请失业人数24万人,前值26万;持有失业保险人群的失业率1.2%,美国5月8日当周新增职位数量降至68万,前值252万,其中教育、环保、其他服务业新增岗位回落较大。 3、消费与出行:美国四月零售增速回落,商品消费表现弱于餐饮消费 美国四月零售增速回落,商品消费表现弱于餐饮消费。4月零售销售额同比0.2%,前值2.6%,环比0.4%,前值-0.7%。商品消费同比增速-1%,餐饮消费同比8.3%,汽油、家电消费回落,日用、杂货等非耐用品消费改善。5月13日当周,美国红皮书零售增速1.6%,前值1.3%。欧美航班出行情况延续回升,纽约拥堵指数延续上升。 4、通胀与能源:日本通胀反弹,核心通胀创新高 日本通胀反弹,核心通胀创新高。日本4月CPI同比3.5%,前值3.2%,剔除新鲜食品及能源的核心CPI同比4.1%,前值3.8%,创2005年以来新高。与欧美相反,日本商品通胀粘性高于服务通胀, 4月商品同比增速5.1%,前值4.8%;服务项同比1.7%,前值1.5%。商品项中,家具家电、食品类通胀增速韧性较高,4月增速分别为10%、8.4%。 5、地产:美国成屋销售回落,贷款需求回落 美国成屋销售回落,贷款需求回落。美国5月NAHB住房市场指数50,前值45,4月新屋开工折年140万套,前值137万套,同比增速回落至-22%;4月已获批新建住宅折年142万套,前值144万套,同比-21%。4月成屋销售折年428万套,前值443万套,同环比增速均回落。5月抵押贷款利率反弹,贷款需求下降,住房销售可能将受抑制。 6、库存:美国库存增速回落 美国库存周期回落。3月美国制造业库存同比2%,批发商库存同比9%,零售商库存同比8%,增速均回落。3月销售库存比略回升,销售库存比领先工业生产。上周美国原油库存增加504万桶,前值295万桶。原油库存量升至4.7亿桶,低于2019年同期水平;战略原油储备减少242万桶,存量降至3.6亿桶。美国天然气库存处于同期较高位置。 风险提示 1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。 2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。 3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。 (责任编辑:) |