|

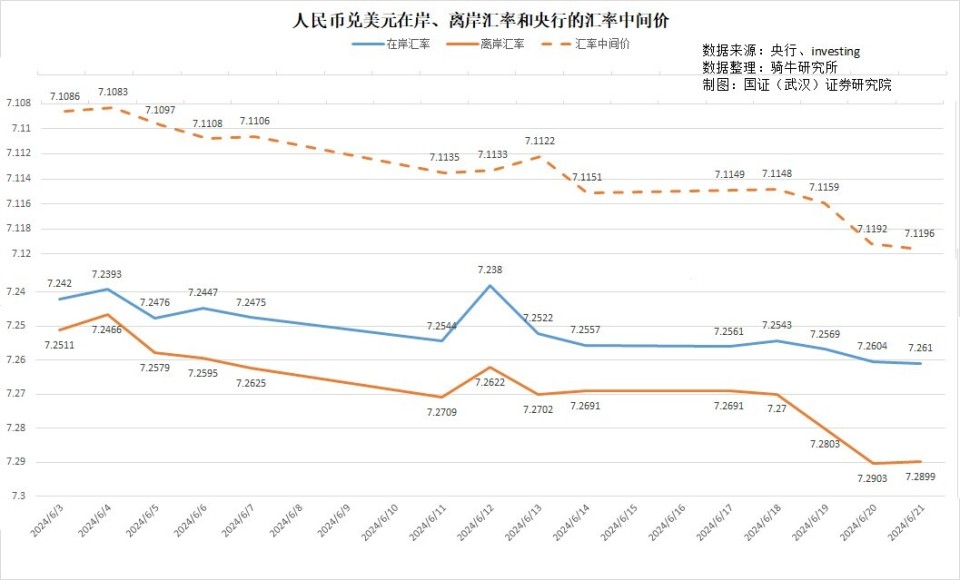

最近一周,人民币下跌压力大增,在岸人民币已经跌破7.25关键点位,离岸人民币跌破7.3心理点位近在咫尺。三大原因导致人民币汇率走低。不管是先救汇率,还是先救房价,未来 几个月后,人民币兑美元汇率将大概率将跌破7.30 心理关口。 一、最近一周,人民币下跌压力大增,在岸人民币已经跌破7.25关键点位,离岸人民币跌破7.3心理点位近在咫尺。 最近一周,人民币下跌动能十足。尽管央行强劲的固定中间汇率试图支撑化解下跌压力,但自央行周五公布了历史罕见的货币与债务收缩指标,周一国家统计局公布了喜少忧多的宏观经济统计数据一周来,在岸人民币和离岸人民币汇率便不管不顾地不断突破一个又一个阻力位。 在岸人民币兑美元汇率连跌3天,周三跌0.04%至7.2569,周四跌0.05%至7.2604,周五跌0.01%至7.261。今年以来,累计下跌了2.25%。 人民币在岸汇率破7.2用了122天,破7.24用了61天。破央行从去年11月中旬以来力守的7.25,用了20天。破7.26只用了7天。大概率在7月份,将跌穿7.3的心理关口。 离岸人民币兑美元汇率周三跌0.14%至7.2803,周四再跌0.14%至7.2903。眼看即将破位7.3,周四央行在香港发行了200亿人民币的离岸票据,才稍稍延缓了离岸人民币跌势,周五略涨0.01%至7.2899。累计下跌了2.26%。 周四,人民银行通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,以利率招标方式发行了200亿元央行票据,期限为6个月。其中,50亿元为滚动续发,150亿元为新增发行。这是自2023年8月以来人民银行第六次在港增发离岸人民币央票,累计增发规模达到600亿元,此次增发后离岸人民币央票余额将达到1400亿元,其中6个月及以上期限央票余额1100亿元。 央行主管媒体《金融时报》发表评论文章称,央行近一年来多次增发离岸人民币央票,释放了强化离岸人民币流动性调节、稳定人民币汇率的重要政策信号,表明央行坚决稳汇率的决心,有利于稳定外汇市场预期。 目前,在岸人民币和离岸人民币汇率,都创下7个月以来的新低。 二、三大原因导致人民币汇率走低。 人民币汇率最近一周下跌动能增强,不断突破敏感关口,主要原因有三。 一是宏观经济与金融数据不及预期。 上周五公布的金融统计指标和周一公布的宏观经济数据显示,受居民部门和民营企业自行持续修复资产负债表的影响,流通中的货币已经持续两个月净收缩,5月工业生产和固定资产投资也低于预期,代表需求的商品零售增长动能仍不及供给,上个月史无前例的救市三大招也未能阻止房地产市场下行调整,商业活动的整体情况仍然疲软,这些不稳定的增长前景可能会继续拖累人民币汇率稳定。 二是国际贸易紧张局势加剧。 人民币顺差的最主要来源地一是美国,二是欧盟,我们70%以上的顺差来自这两个市场。1-5月,来自中美的商品贸易顺差为1282亿美元,占我国商品贸易总顺差的40%;来自中欧的商品贸易顺差为954亿美元,占我国商品贸易总顺差的30%。 但我们与这两个地方的贸易紧张局势加剧。5月中旬美国宣布对来自我国的电动汽车、芯片、锂离子电池、太阳能电池等加征关税,其中将电动车关税从25%提高到100%。上周,欧盟也宣布对来自我国的电动车加征最高38.1%的关税。我们也宣布对欧盟的白兰地、猪肉等进口产品开展反倾销调查。 由于贸易纠纷又夹杂着俄乌战争的立场问题,给我们商品出口和国际收支的预期带来新的压力。 三是资本持续负流入。 资本持续夫流入体现在两个方面。一是直接投资的净流入额自2022年7月份开始持续为负。根据外汇管理局的代客涉外收付数据,2023年净流出1185亿美元,今年1-5月又净流出了754亿美元。 二是自2023年以来外汇流出持续大于流入。 根据外汇管理局的结售汇数据,自2023年以来,我国外汇呈现持续净流出的趋势。2022年结汇比售汇多(外汇净流入)1073亿美元, 2023年结汇比售汇少(外汇净流出)733亿美元,2024年1-5月,结汇比售汇少788亿美元,5个月流出的外汇超过了去年全年。 三、不管是先救汇率,还是先救房价,未来几个月后,人民币兑美元汇率将大概率将跌破7.30 心理关口。 不管承不承认,实际上我们的批发物价、零售物价和资产价格下行,市场化的家庭部门和私有企业被迫修复资产负债表而导致宽松货币政策受抑制,央行降准降息的措施无法继续推高市场化部门的债务率,因而也无法通过他们扩大流通中的货币供应量,从而导致被动而尴尬的货币紧缩。从而在经济数据上形成通缩闭环。 而在中国这个有中国特色的市场经济中,央行难以忍受人民币汇率和资产价格中的房价同时持续下行。所以最近越来越多的人在押注央行:先救汇率,还是先救房价? 其实,央行的压力比美联储、欧洲央行大多了。因为欧元、美元,包括其他大多数央行的货币政策,都只有保就业、稳通胀两大任务。但人民银行的货币政策,不仅要保就业、稳通胀,还要有利于出口和经济增长,同时还要确保政府和国有企业的投资所需。 面对越来越疲软的内需,促进出口成了我们保经济增长的唯一指望。所以从有利于出口和经济增长的角度,央行应该继续降息,扩大中美国债收益率差距,刺激汇率继续下跌。 但如此下去,又会导致资本加速流出,进口原材料价格上涨,外债负担加重,人民币信誉受损,加速房价下跌,从而影响出口和企业生产经营,以及人民币国际化布局。 如果保房价,央行就必须一边扩大收储商品房的资金规模,一边扩大抛售美债、买入人民币的规模。但以目前央行的可腾挪空间,又缺乏这样的能力。至关重要的是,在面临历史性的买方市场收缩时,收储的房产越多,政府债务的风险也越大。将开发商风险转移到政府手中,这绝非央行货币政策的可选项。 归根求源,目前的汇率和房价,以及物价,都是经济体制、经济结构、经济发展模式、外交政策等深层矛盾的集中表露。在如此错综复杂的矛盾中,货币政策的效用受到了抑制和溶解,困于网中,动得越频繁,捆绑得越紧实。 但是,如果没有有效的解决方案,家庭部门的收入在国民收入中的占比不能快速提升到国际平均水平,资金、土地等生产要素不能快速从计划配置过渡到市场配置,国企、私企不能一视同仁公平竞争,在国际叙事中产能过剩的摩擦不能消解,央行无论是加息还是降息,都保不了房价,也保不了汇率。 面对国内和全球的制约因素,我们的货币政策和财政政策正在寻找保持增长的方法。但遗憾的是,我们看到的政策趋势依然存在很大的路径依赖,国内投资和出口仍将是国家经济的主要战略。 在这样的环境下,预计人民币兑美元和其他货币的相对价值前景将趋于悲观。在未来几个月后,人民币兑美元汇率大概率将再次跌破7.30 的关键心理价位。 (责任编辑:) |