|

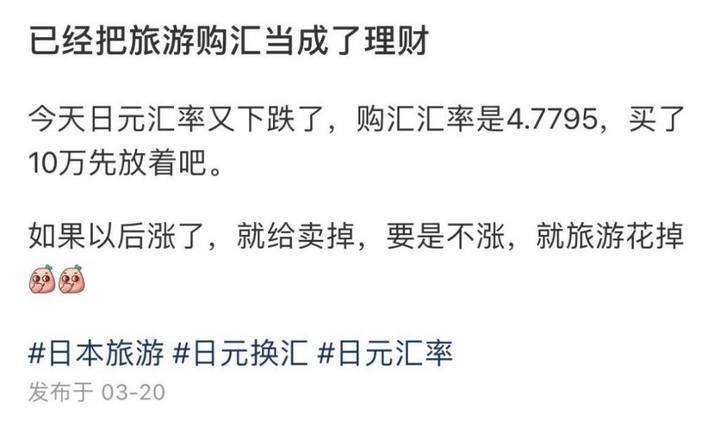

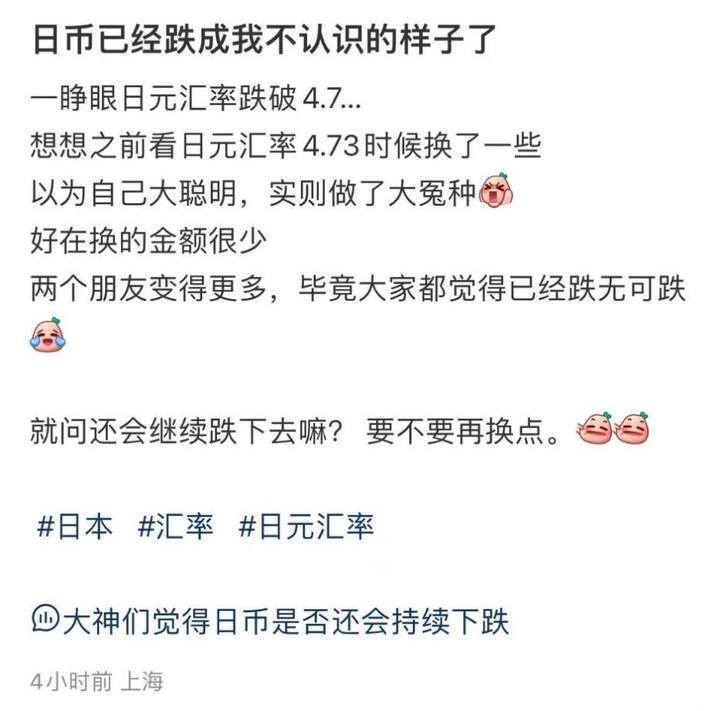

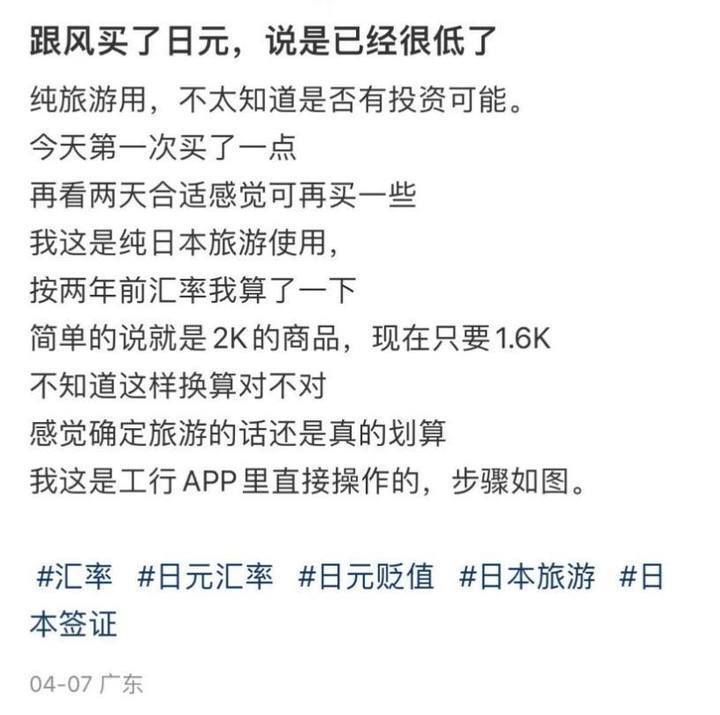

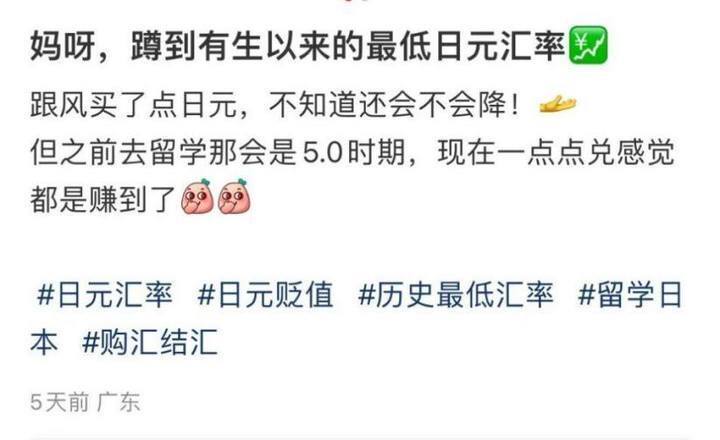

潮新闻客户端 记者 陈晔 “一个月已抄底3次,日元汇率没完没了的底!”这两天,杭州市民程女士有些懊恼。因为打算过段时间去日本旅游,她最近分别在汇率为4.76、4.72时买过两次日元外汇。然而,让她万万没想到的是汇率竟然一路跌到了4.69,“幸好我买日元是用来旅游的,每次购买量不大,亏得不多。” 近日,日元汇率持续下跌,纽约外汇市场日元对美元汇率一度跌至1美元兑换超过154日元,创近34年来新低。不管是出于投资还是旅行的需求,日元一路跳水的走势让很多人心动,囤日元当理财也突然在年轻人中“火”了。 “今天一看又损失几百人民币” 2019年下半年,上文中的程女士曾去日本旅游,当时的汇率还保持在6.5;等到2022年,汇率跌破5时,很多人不敢相信;如今,跌到4.69更是超乎所有人的想象。要知道,日元兑换人民币的最高点曾出现在2011年,当时的100日元大概是8元多人民币。 “观察了两个月,以为4.7左右就够低了,竟然踩雷了。”程女士本想通过手机银行结售汇的方式逢低买入日元,来节省后期的旅游成本,结果却买在“半山腰”,连补两次,汇率也越补越低。 在社交平台,像程女士一样“囤日元”的网友也不在少数。 有人将此当成了一种新的理财方式。 有人买入后一天跌掉几百人民币,有人直呼做了“大冤种”; 更有不少人是跟风购买; 那么,囤日元到底能赚钱吗? 银行从业人员卢先生给潮新闻记者算了一笔账,如果在日元兑人民币汇率为4.7时,用4700元人民币买进10万日元,等汇率涨到4.8的时候卖掉,就能赚到100元,“也就能买四杯奶茶。”在卢先生看来,并没有必要跟风买日元。 值得注意的是,在银行购买外汇分为现汇买入价和现汇卖出价,买和卖的时候价格参照不同。“购买外汇还是有成本的,自己要思考风险和收益值不值。”卢先生坦言。 专家:不建议通过购入日元来作为家庭资产配置 曾经,日元是全球范围内公认的“避险货币”,为什么现在却持续贬值? 杭州一家国有大行国际业务部高级经理向潮新闻记者这样分析到: 主要原因是美元的强势和高利率让日元跌到这个阶段性的历史低位。前几年在量化宽松的环境下,美元、欧元也是零利率附近的货币,但现在美元和欧元等货币的利率都大幅度攀升,日元仍然是全球主要货币中唯一的低利率货币,因此国际投资者会通过出售日元,购入美元来完成套利交易。在这种情况下,只要美元和欧元不降息,日元还是会维持目前的走势。 面对波动的外汇市场,个人投资日元靠谱吗? 专家表示,从长期来看,日元目前处于相对比较安全的位置,短期的波动主要是受到资金流向的影响。但是,普通的投资者很难及时跟踪资金的流向,“有一年春节,短短一周时间,日元就经历了10%的波动。当你察觉到的时候,可能已经错过了最好的操作时机。” 事实上,专家认为市民通过“结售汇”囤日元并不是一种投资的方式,个人如果有去日本旅游和留学的需求,趁现在囤积一些,是没有问题的。如果为了家庭投资考虑,不建议通过购入日元来作为自己的家庭资产配置。 此外,部分市民并不清楚购钞和购汇的区别。专家建议采用购汇的方式更为划算,因为外汇可以随时换成钞,提取使用,但是钞换成汇,是要缴纳手续费的;并且,外汇可以自由汇到国外,但钞却不能。 最后,专家提醒市民在购汇前最好货比三家,“办理结售汇业务时,每家银行的汇率并不完全相同。” 你是否参与过“囤日元”或其他外汇投资?有什么经验可以分享?欢迎来评论区留言。 (责任编辑:) |